이전까지 다소 주춤하는 모양이었는데 오늘 코스피 지수가 9000선을 뚫으면서 주식 시장이 다시 활발해지고 있어요. 하지만 국제 정세 불안과 금융시장 변동성이 커지면서 원금이 보장되는 안정적인 수익을 기대할 수 있는 예금 상품에 관심이 쏠리고 있어요.

이전까지 단기 정기예금에서 연 3% 이상인 상품이 보이지 않았는데 최근에 다시 등장하고 있어요. 이 중에서 1금융권 은행으로 고금리 예금 상품과 함께 가입 전 체크해야 할 포인트를 알아볼게요.

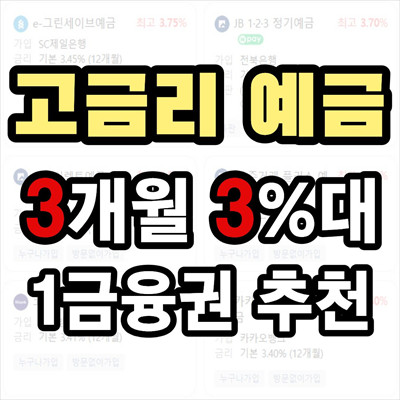

1금융권 단기 3개월 고금리 예금

② 카카오뱅크 연 3.1%

③ 토스뱅크 연 3%

일반적으로 2금융권에만 볼 수 있었던 연 3% 고금리 예금 상품이 이제 1금융권 은행에서도 가입할 수 있어요. SH수협 은행이 연 3.2%로 3개월 단기 정기예금 중에서는 제일 높은 금리를 제공하고 있어요. 이외 카카오뱅크나 케이뱅크는 3.1%, 토스뱅크는 3%에 가입할 수 있어요.

1금융권 1년 만기 고금리 정기예금

② 전북은행 JB 1·2·3 연 3.7% (기본 3.1%)

③ 전북은행 JB다이렉트예금 연 3.66% (기본 3.66%)

④ 케이뱅크 코드K 연 3.41% (기본 3.41%)

⑤ 카카오뱅크 정기예금 연 3.4% (기본 3.4%)

1년 만기 정기예금으로 1금융권 은행에서 SC제일은행 e-그린세이브 예금이 연 3.75%로 제일 예금이자 높은 은행이에요. 다만 기본 3.45%에 마이 100통장 연계 우대이율 0.1%, 신규 고객 우대금리 0.2%를 추가해야 최고 금리로 받을 수 있어요.

12개월 정기예금으로 전북은행 JB 1.2.3이 특판으로 최고 3.7%로 받을 수 있으며, JB다이렉트예금은 최고 3.66% 금리로 가입할 수 있어요. 다만 JB 1.2.3 고금리 예금 상품은 기본 3.1%에 우대이율을 받아야 높은 이자를 받을 수 있는 반면에 JB다이렉트예금은 기본이 3.66%로 조건 없이 고금리 상품을 들 수 있어요.

이어스 케이뱅크 코드K가 3.41%, 카카오뱅크 정기예금이 3.4%이 기본으로 우대조건 없이 예금이자 높게 받을 수 있는 상품이에요.

고금리 예금 가입 전 3가지 체크사항

기본금리와 우대금리 조건 확인 필수

온라인에서 고금리 예금 상품을 검색해 보면 대부분 보이는 %는 최고 금리에요. 자세히 보면 기본금리는 낮고 높은 금리를 받고 싶으면 까다로운 우대조건을 충족해야 해요. 결국 하나라도 조건 충족이 되지 않으면 결국 기본 금리만 받게 돼요.

1금융권 중에서 예금이자 높은 은행에 돈을 맡기고 싶다면 가입 전에 내가 실제로 받을 수 있는 금리를 계산해 보세요.

단기와 장기 가입 기간 고려

고금리 예금을 찾아보면 만기가 1년 이상인 상품이 꽤 있어요. 그런데 실제 높은 이자를 받고 싶다면 만기까지 유지해야 가능하거든요. 도중에 해지를 할 경우 처음에 약정했던 고금리 대신 거의 이자 없는 원금만 받게 돼요.

앞으로 단기적으로 목돈이 나갈 계획이 있다면 장기 예금보다는 단기적으로 1개월이나 3개월짜리로 선택해서 자금 유동성을 확보하는 것이 좋아요.

예금자보호 한도 분산 가입

이전까지는 예금자 보호 한도가 5000만 원이었는데요, 관련 법률 개정으로 원금과 이자를 합쳐서 1인당 최대 1억 원으로 상향되었어요. 만약 목돈으로 고금리 예금상품에 가입한다고 하나의 은행에 넣기보다는 여러 금융기관에 분산해서 넣는 것이 안전해요.

투자형 상품인 펀드나 실적 배당형 상품은 예금자보호 상품이 아니기 때문에 가입 전에 원금이 보장되는지 확인이 필요해요.

정리

최근에 다시 1금융권에서도 연 3%대 고금리 예금 상품을 출시하고 있어요. 원금 보호와 안정적인 수익을 원한다면 이런 예금이자 높은 은행 상품을 적극 활용해서 소중한 자산을 조금씩 늘려보세요.

단순하게 높은 금리 숫자만 보고 가입하는 것이 아니라 우대조건이나 본인이 돈을 넣을 수 있는 만기 기간, 예금자보호 여부까지 꼼꼼하게 확인한 후 가입하는 것을 추천드려요.